- トップページ

- 応用情報技術者

- 平成25年度春季問題

- 平成25年度春季解答・解説

平成25年度春季解答

問題76

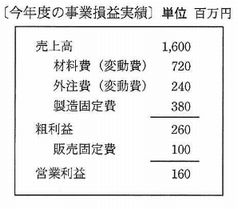

今年度の事業損益実績は表のとおりである。来年度の営業利益目標を240百万円としたとき、来年度の目標売上高は何百万円か。ここで、来年度の変動費率は今年度と同じであり、製造固定費と販売固定費は今年度に比べてそれぞれ80百万円、20百万円の増加を見込む。

| ア | 1,750 |

| イ | 1,780 |

| ウ | 1,800 |

| エ | 2,050 |

解答:エ

<解説>

- 営業利益は、「粗利益-販売固定費」である。営業力160百万円を240百万円にするために必要な粗利益は、360百万円である。

X-120(販売固定費)=240(営業利益)

X=360

※販売固定費は20百万円の増加を見込んでいるので100+20=120 - 粗利益は売上高-(材料費+外注費+製造固定費)である。この式を使って目標売上高を計算する。

材料費=720÷1,600=0.45

外注費=240÷1,600=0.15 - 翌年度の目標売上高をXとすると

X-(0.45X+0.15X+460)=360

0.4X-460=360

0.4X=820

X=2,050

したがって、エが正解である。

問題77

取得原価30万円のPCを2年間使用した後、廃棄処分し、廃棄費用2万円を現金で支払った。このときの固定資産の除去損は廃棄費用も含めて何万円か。ここで、耐用年数は4年、減価償却は定額法、定額法の償却率は0.250、残存価額は0円とする。

| ア | 9.5 |

| イ | 13.0 |

| ウ | 15.0 |

| エ | 17.0 |

解答:エ

<解説>

- 取得原価30万円のPC(耐用年数=4年,残存価格=0円,償却率=0.250)の毎年の減価償却率を計算する。

(300,000-0)×0.250=75,000 - 2年間使用分の減価償却費を計算する

75,000×2=150,000

※PCを2年使用したので、2年分の減価償却率が計上され、PCの価値が減少 - 廃棄費用を加算する。

150,000+20,000=170,000

※15万円の価値をもつPCを2万円を費やして廃棄

したがって、エが正解である。

問題78

A社は顧客管理システムの開発を、情報システム子会社であるB社に委託し、B社は要件定義を行った上で、設計・プログラミング・テストまでを協力会社であるC社に委託した。C社ではD社員にその作業を担当させた。このとき、開発したプログラムの著作権はどこに帰属するか。ここで、関係者の間には、著作権の帰属に関する特段の取決めはないものとする。

| ア | A社 |

| イ | B社 |

| ウ | C社 |

| エ | D社員 |

解答:ウ

<解説>

著作者は、著作権の帰属に関する特段の取決めがない場合には、法人で作成した場合は作成した会社に権利が帰属します。よって著作者はC社となる。

問題79

製造業者の責任に関して、製造物責任法(PL法)に定められているものはどれか。

| ア | 顧客の財産に関する損害については、製造業者は製造物を顧客に引き渡した時から永久に損害賠償責任を負う。 |

| イ | 製造物の欠陥原因が部品メーカの製造した部品であった場合、完成品メーカの設計通りに製造し納品した部品であっても、部品メーカに損害賠償責任がある。 |

| ウ | 製造物を顧客に引き渡した時における科学又は技術水準では発見できない内容の欠陥であれば、その製造業者の損害賠償責任は問われない。 |

| エ | 製造物を輸入している販売業者は、製造業者ではないので、その製造物によって顧客が財産上の損害を被っても、損害賠償責任は問われない。 |

解答:ウ

<解説>

製造物責任法とは、製品の欠陥によって生命,身体又は財産に損害を被ったことを証明した場合に,被害者は製造会社などに対して損害賠償を求めることができる法律である。製造物責任法によって円滑かつ適切な被害救済が行われる。

| ア | × | 顧客の財産に関する損害については、製造業者は製造物を顧客に引き渡した時から10年間、損害賠償責任を負う。 |

| イ | × | 完成品メーカの設計通りに製造し納品した部品の場合は部品メーカに損害賠償責任はない。

。 |

| ウ | ○ | 製造物を顧客に引き渡した時における科学又は技術水準では発見できない内容の欠陥であれば、その製造業者の損害賠償責任は問われない。 |

| エ | × | 製造物を輸入している販売業者も製造業業者とみなされる。したがって、その製造物によって顧客が財産上の損害を被った場合、損害賠償責任を問われる。 |

問題80

発注者と受注者の間でソフトウェア開発における請負契約を締結した。ただし、発注者の事務所で作業を実施することになっている。この場合、指揮命令権と雇用契約に関して、適切なものはどれか。

| ア | 指揮命令権は発注者にあり、更に、受注者の事業所での作業を実施可能にするために、受注者に所属する作業者は、新たな雇用契約を発注者と結ぶ。 |

| イ | 指揮命令権は発注者にあり、受注者に所属する作業者は、新たな雇用契約を受注者と結ぶことなく、受注者の事務所で作業を実施する。 |

| ウ | 指揮命令権は発注者にはないが、発注者の事務所で作業を実施可能にするために、受注者に所属する作業者は、新たな雇用契約を発注者と結ぶ。 |

| エ | 指揮命令権は発注者になく、受注者に所属する作業者は、新たな雇用契約を発注者と結ぶことなく、発注者の事務所で作業を実施する。 |

解答:エ

<解説>

請負契約とは、当事者の一方(請負人)が相手方に対し仕事の完成を約し、他方(注文者)がこの仕事の完成に対する報酬を支払うことを約することを内容とする契約である。

| ア | × | 指揮命令権は受注者にあり、発注者との雇用契約関係はない。 |

| イ | × | 指揮命令権は受注者にある。 |

| ウ | × | 指揮命令権は発注者にはないが、発注者の事務所で作業を実施可能にするために、受注者に所属する作業者は、新たな雇用契約を受注者と結ぶ。 |

| エ | ○ | 指揮命令権は発注者になく、受注者に所属する作業者は、新たな雇用契約を発注者と結ぶことなく、発注者の事務所で作業を実施する。 |

お問い合わせ