- トップページ

- 基本情報技術者

- 平成18年度秋季問題一覧

- 平成18年度秋季問題73-解答・解説-分析

平成18年度秋季問題

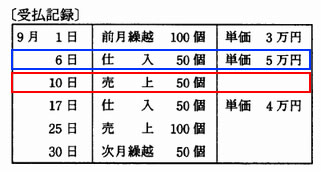

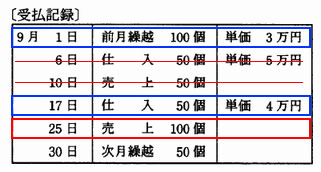

問題73

表の受払記録において、商品の払出単価の計算方法として後入先出法を適用したとき、9月の売上原価は何万円か。

| ア | 550 |

| イ | 561 |

| ウ | 563 |

| エ | 600 |

表の受払記録において、商品の払出単価の計算方法として後入先出法を適用したとき、9月の売上原価は何万円か。

| ア | 550 |

| イ | 561 |

| ウ | 563 |

| エ | 600 |

解答:エ

<解説>

後入先出法は,後から仕入れた在庫から,先に払い出す方式である

- 9月10日の売上(50個)は、9月6日の仕入分(50個)を使う。

売上原価=50×単価5万円=250万円 。

- 9月25日の売上(100個)は、9月17日の仕入(50個)と 9月1日前月繰越分(50個)を使う。

売上原価=50×単価4万円+50×単価3万円=200万円+150万円=350万円

- 売上原価を求める。

売上原価=250万円+350万円 =600 万円

キーワード

- 「後入先出法」関連の過去問題・・・後入先出法とは

- 基本情報技術者 平成18年度(秋季) 問73

お問い合わせ