- トップページ

- ITパスポート

- 平成23年度特別問題一覧

- 平成23年度特別問題21-解答・解説-分析

平成23年度特別問題

問題21

製造・販売業A社の損益分岐点売上高を下げる施策として、最も適切なものはどれか。

| ア | 現状と同一の設備を追加し、生産量の増加を図る。 |

| イ | 人経費の抑制と、間接部門の合理化を進める。 |

| ウ | 販売価格は一定のまま、製品の販売数量増大を図る。 |

| エ | 販売数量は現状のまま、製品の販売価格を下げる。 |

製造・販売業A社の損益分岐点売上高を下げる施策として、最も適切なものはどれか。

| ア | 現状と同一の設備を追加し、生産量の増加を図る。 |

| イ | 人経費の抑制と、間接部門の合理化を進める。 |

| ウ | 販売価格は一定のまま、製品の販売数量増大を図る。 |

| エ | 販売数量は現状のまま、製品の販売価格を下げる。 |

解答:イ

<解説>

損益分岐点は、売上高と経費が等しくなり、利益・損益ともにゼロの地点での売上高のことである。

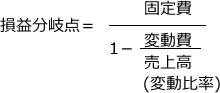

損益分岐点は、次の式で計算される。

損益分岐点が低ければ低いほど、企業はより少ない売上高で利益を得ることができる。

損益分岐点を低くするには、次の方法がある。

- 変動費の削減

- 固定費の削減

| ア | × | 現状と同一の設備を追加し、生産量の増加を図ると、固定費が増加するため損益分岐点売上高も高くなる。 |

| イ | ○ | 人経費の抑制と、間接部門の合理化を進めることで固定費が削減されるため損益分岐点売上高は低くなる。 |

| ウ | × | 販売価格は一定のまま、製品の販売数量増大を図ると、売上高は増加するが、固定費及び変動費に変化はないので、損益分岐点売上高は変わらない。 |

| エ | × | 販売数量は現状のまま、製品の販売価格を下げると変動比率が上昇するので、損益分岐点売上高も高くなる。 |

分類

キーワード

お問い合わせ