- トップページ

- ITストラテジスト

- 平成23年度秋季問題

- 平成23年度秋季解答・解説

平成23年度秋季解答

問題21

c管理図で管理する対象はどれか。

| ア | サンプル数が一定のロットにおける不適合率 |

| イ | サンプル数が異なるロットにおける不適合率 |

| ウ | 製品の単位当たりの不適合率 |

| エ | 面積や長さなど、大きさが一定の製品に検出される不適合率 |

解答:エ

<解説>

管理図は,管理対象が時間とともにどのように変化したかという推移を示す折れ線グラフに、平均値を示す管理線(中央線)と 2 本の管理限界線を書き加 えたものである。管理対象が一般的原因の影響を受けているか、あるいは特殊 な(異常な)原因の影響を受けているかを判断するために用いられる。管理図には,c 管理図を含めていくつかの種類がある。

| ア | × | サンプル数が一定のロットにおける不適合率は、pn 管理図で管理する対象である。 pn 管理図は,不良個数管理図ともいわれ, サンプルの大きさを,すべての群で n(一定)にする。不良個数を調べるサ ンプルの大きさが等しい場合に用いられる。 |

| イ | × | サンプル数が異なるロットにおける不適合率は、p 管理図で管理する対象である。 p 管理図は,不良率管理図ともいわれ,不 良個数 pn を検査個数 n で割った不良率 p を管理する場合に用いられる。 |

| ウ | × | 製品の単位当たりの不適合率は、u 管理図で管理する対象である。 u 管理図は,単位当たり欠陥数管理図とも いわれ,サンプルの大きさや重量などが等しくないとき,単位大きさ当たり の欠陥数によって管理する場合に用いられる。 |

| エ | ○ | 面積や長さなど、大きさが一定の製品に検出される不適合率 は、c 管理図で管理する対象である。 c 管理図は,欠陥数管理図ともいわれ,各 ロットに含まれる欠陥数 c によりロット管理をする場合に用いられる。 |

問題22

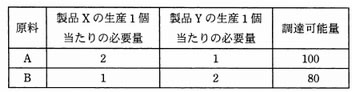

製品X及びYを生産するために2種類の原料A、Bが必要である。 製品1個の生産に必要となる原料の量と調達可能量は表に示すとおりである。 製品XとYの販売1個当たりの利益が、それぞれ100円、150円であるとき、最大利益は何円か。

| ア | 5,000 |

| イ | 6,000 |

| ウ | 7,000 |

| エ | 8,000 |

解答:ウ

<解説>

<解説>

- 製品 X の生産量を x 、製品 Y の生産量を y とし、 原料 A と原料 B についての式を作成する

2X+Y=100 …①

X+2Y=80 …② - ①の式を変形

Y=100-2X …③ - ③の式を②の式に代入してXを計算する

X+2(100-2X)=80

X+200-4X=80

-3X=-120

X= 40 …④ - ④の式を②の式に代入してYを計算する

40+2Y=80

2Y=40

Y= 20 - 最適な生産量は「X=40個、Y=20個」なので、このときに得られる利益を計算する

40×100+150×20= 7,000

したがって最大利益は「7,000円」が適切です。

問題23

ABC(活動基準原価計算)の考え方を説明したものはどれか。

| ア | ABM(活動基準管理)を行って正確な原価を把握した上で、その原価を原価計算対象に割り当てることをいう。 |

| イ | 活動分析によってプロセスの無駄(非付加価値活動)を明らかにしたうえで、一定の基準で原価計算対象に配賦することをいう。 |

| ウ | 間接費を活動別に捉え、その費用を、活動から生み出された原価計算対象に割り当てることをいう。 |

| エ | 品質管理活動や部品管理活動の製造間接費、資材や経理部門などの補助部門費を、配賦基準に基づいて原価計算対象に配賦することをいう。 |

解答:ウ

<解説>

ABC(活動基準原価計算)とは製品やサービスを提供するための間接コストを活動単位に分割して、個々の活動ごとの基準を用いてコストを産出し、原価計算を行う手法である。

もともとは製造業において、間接費を正確に製品に配賦する手法として考案されましたが、現在では非製造業はもとより、行政サービスを行う官公庁・自治体でも導入されている。ABCを適用することで、どの業務にどれだけのコストがかかっているか、それを明確に把握することができるため、業務改善に活かすことができる。

問題24

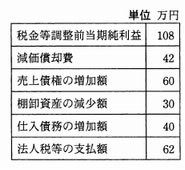

キャッシュフロー計算書における、営業活動によるキャッシュフローは何万円か。

| ア | 14 |

| イ | 74 |

| ウ | 98 |

| エ | 158 |

解答:ウ

<解説>

問題の表から営業活動によるキャッシュフローを求めると、次のようになる。

| 税金等調整前当期純利益 | 108 |

利益はキャッシュを増やす | ||

| 減価償却費 | 42 |

減価償却費は当期純利益を減らすが,キャッシュは減らない | ||

| 売上債権の増加額 | -60 |

売上債権が増えるとその分キャッシュの流入が減る | ||

| 棚卸資産の減少額 | 30 |

棚卸資産が減るとその分売れ残りが減ったこと になり,キャッシュが増える | ||

| 仕入債務の増加額 | 40 |

仕入債務が増えるとその分キャッシュの 流出が減る | ||

| 法人税等の支払額 | -62 |

法人税等を支払うとキャッシュが減る |

問題25

国税関係帳簿を磁気媒体で保存する場合、法律で規定されているものはどれか。

| ア | あらかじめ所轄の税務署長の承認が必要となる。 |

| イ | 定められた性能の媒体を用いなければならない。 |

| ウ | 電子取引に関する記録に限って許可されている。 |

| エ | バックアップとして紙又はマイクロフィルムでの保存が義務付けられてる。 |

解答:ア

<解説>

| ア | ○ | 磁気媒体で保存する場合は,あらかじめ所轄の税務署長の承認が必要とな る(第四条 国税関係帳簿書類の電磁的記録による保存等)。 |

| イ | × | 性能の媒体に関する規定はない。 |

| ウ | × | 電子取引だけでなく,紙媒体(たとえば伝票・請求書・領収書など)での 取引を手作業で入力した電磁的記録でも,磁気媒体で保存することが許可されている。 |

| エ | × | 磁気媒体で保存する場合のバックアップについては,とくに触れられてい ない。 |

お問い合わせ