- トップページ

- 応用情報技術者

- 平成25年度秋季問題

- 平成25年度秋季解答・解説

平成25年度秋季解答

問題76

今年度のA社の販売実績と費用(固定費、変動費)を表に示す。 来年度、固定費が5%上昇し、販売単価が5%低下すると予測されるとき、今年度と同じ営業利益を確保するためには、最低何台を販売する必要があるか。

| ア | 2,575 |

| イ | 2,750 |

| ウ | 2,778 |

| エ | 2,862 |

解答:エ

<解説>

今年度の営業利益を計算する。

- 営業利益は次の計算式で計算することができる。

営業利益=売上高-費用(固定費+変動費) - 今年度の売上高を計算する。

売上高=販売台数×販売単価

2,500台×200千円=500,000千円 - 変動費を計算する。

変動費=100千円×2,500台=250,000千円 - 営業利益を計算する

今年度営業利益=500,000千円-(150,000千円+250,000千円)=100,000千円

来年度は固定費が5%上昇して、150,000千円×1.05=157,500千円になり販売単価が5%低下して200千円/台×0.95=190千円/台となる。

販売台数をXとすると、

- 売上高:190×X千円

- 固定費:157,500千円

- 変動費:100×X千円

となる。営業利益を今年度と同じにするためには次の式が成立する。

=190X千円-(157,500千円+100X)=100,000千円

90X=257,500千円

X=2861.11⇒2862台となる。

問題77

サーバ機器(取得価額800千円、耐用年数5年)を3年間利用した後に115千円で売却したときの固定資産売却損は何千円か。 ここで、減価償却は定額法で行うものとし、残存価額は0円とする。 また、機器の購入及び売却時期は全て期首であるとみなす。

| ア | 205 |

| イ | 229 |

| ウ | 253 |

| エ | 320 |

解答:ア

<解説>

- 減価償却費を計算する。

減価償却費=(取得価額-残存価額)÷耐用年数

(800千円-0)÷5年=160千円 - 3年間で償却した価額を計算する。

160千円×3=480千円 - 未償却残額を計算する。

800千円-480千円=320千円 - 固定資産売却損を計算する。

320千円-115千円=205千円

問題78

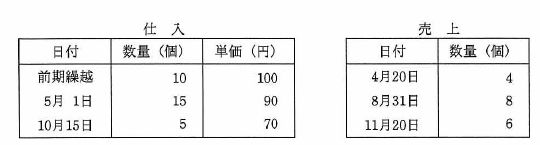

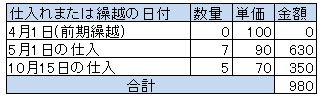

前期繰越及び期中の仕入と売上は表のとおりであった。 期末日である3月31日に先入先出法によって棚卸資産を評価した場合、在庫の評価額は何円か。

| ア | 840 |

| イ | 980 |

| ウ | 1,038 |

| エ | 1,080 |

解答:イ

<解説>

先入先出法とは、先に仕入れた商品が先に出荷されるものと考えて原価を計算する方法のことである。

- 先に仕入れた商品から先に出荷すると次の図のようになる。

- 在庫の評価額を計算すると次のようになる。

問題79

Webページの著作権に関する記述のうち、適切なものはどれか。

| ア | 営利目的でなく趣味として、個人が開設しているWebページに他人の著作物を無断掲載しても、私的使用であるから著作権の侵害とはならない。 |

| イ | 作成したプログラムをインターネット上でフリーウェアとして公開した場合、配布されたプログラムは、著作権法による保護の対象とはならない。 |

| ウ | 試用期間中のシェアウェアを使用して作成したデータを、試用期間終了後もWebページに掲載することは、著作権の侵害に当たる。 |

| エ | 特定の分野ごとにWebページのURLを収集し、簡単なコメントをつけたリンク集は、著作権法で保護される。 |

解答:エ

<解説>

| ア | × | 個人が開設しているWebページであっても他人の著作物を無断掲載すると、著作権の侵害となる。 また、Webページに公開すると不特定多数の者が閲覧するので私的使用の範囲を超える。 |

| イ | × | フリーウェアであっても著作権は放棄されていない(作者は著作権を保持したまま自由な複製や配布を第三者に認めているものと解釈されている。)ので著作権法による保護の対象となる。 |

| ウ | × | 試用期間中のシェアウェアを使用して作成したデータの著作権は開発者に帰属する。よって、試用期間終了後もWebページに掲載しても著作権の侵害にならない。 |

| エ | ○ | 特定の分野ごとにWebページのURLを収集し、簡単なコメントをつけたリンク集は、リンク集作成者の思想や感情を表現したもの、すなわち著作物となるため、著作権法で保護される。 |

問題80

情報システム開発において適用される契約形態のうち、準委任契約について説明したものはどれか。

| ア | 業務分析やIT戦略のコンサルティングなど、作業や事務の遂行を約束する契約である。 仕事の完成は約束されないが、委託元の求めに応じて報告の義務がある。 |

| イ | ハードウェアやソフトウェアパッケージを貸主から借り受け、一定期間にわたって使用することに対する費用の支払を定めた契約である。 |

| ウ | 派遣元が雇用する社員を派遣先に派遣し、派遣先の上司の指揮命令や時間管理の下に派遣された社員がシステムの開発や運用に従事する契約である。 |

| エ | プログラムの制作など、仕様書などに従って定められた仕事の完成を約束する契約である。 仕事の進め方は受託側の自由裁量が認められている。 |

解答:ア

<解説>

準委任契約は、仕事の遂行を目的に受注者が仕事を行い、それに対しての対価を得る契約である。

準委任契約契約には受託者側に以下のような特徴がある。

- 完成責任はない

- 瑕疵担保責任はない

- 期間の定めがある

- 業務の遂行については、委託者への報告をする必要がある

- 指揮命令権は受託者(注文者には指揮命令権はない)

| ア | ○ | 準委任契約では、受託先は委託元からの依頼に従って特定の行為を誠実に行うことによって責任を負う。 また委託先の求めに応じて作業内容の報告を行う義務がある。 |

| イ | × | リース契約の説明である。 |

| ウ | × | 派遣契約の説明である。 |

| エ | × | 請負契約の説明である。 |

お問い合わせ